油运行业的超强周期,又走到了关键拐点 供需错配下的行业拐点。霍尔木兹海峡作为全球石油运输的咽喉,在当前局势下显得尤为紧张。油运市场在战争催化下经历了显著上涨,但市场的裂痕也逐渐显现。有人坚信超长周期,有人则认为盛极而衰。

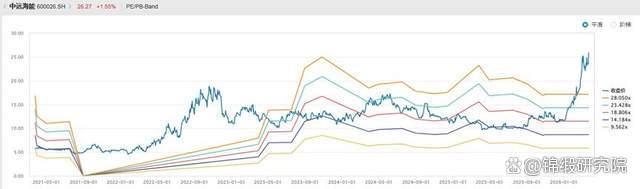

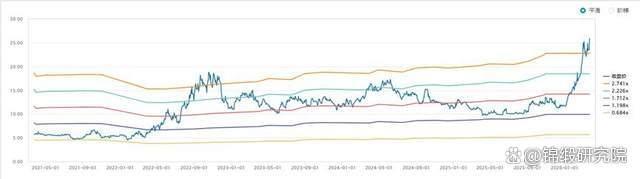

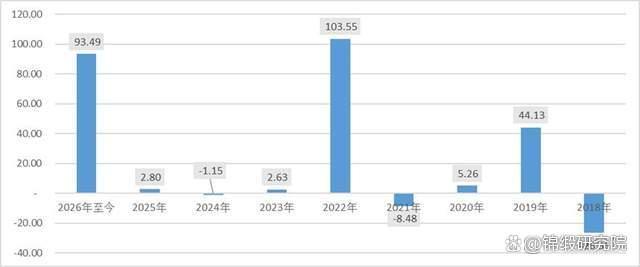

中远海能这家全球油运巨头及其所在的行业正处于拐点。截至2026年3月24日,中远海能股价为25.56元,近五年涨幅达3.3倍,其中近一年涨幅1.4倍。其主升段出现在2021至2022年及2026年1月以后。观察近五年的PE Band,公司当前PE(2025年预期)约30倍,PB 3倍左右,处于近五年偏高水平。从2018年至今各年度涨幅看,累积过高涨幅后,随后几年回报往往不佳。拉长时间看,仅有2006年和2007年实现连续两年涨幅超20%,但2008年随即下跌77%。

油运行业的运营模式简单,涉及产油国、炼油国和消费国,核心驱动因素包括供需地域错配、炼厂布局、地缘政治与航运供给。回顾近二十五年油运超强周期,经历了“扩张—繁荣—过剩与出清—修复”的完整轮回。从供需逻辑看,运力供给具有刚性:造船周期2-3年,船队寿命25-30年。需求方面受经济周期、价格、贸易流向、库存等因素影响,短期波动较大。地缘冲突、关键海峡拥堵、环保政策等进一步加剧供需错配。

1990年至2000年是油运快速扩张期,油品贸易量年均增速3.1%。供给端因单壳油轮替换为双壳油轮,船队集中拆解,运力紧平衡。2000年至2010年,中国加入WTO后进入快速城市化与工业化时代,油品进口爆发,海运贸易深化。同时,中亚、亚太炼厂大规模投产,“产业炼、成品运”模式兴起,成品油贸易占比升至35%。油运超级繁荣周期驱动船东疯狂订船,形成供需两旺格局。

2010年至2020年,油运动力从过剩走向结构改善。2008年全球金融危机后,经济由衰退步入弱复苏,油品贸易年均增速1.8%,增速放缓但成品油贸易加速。美国页岩油革命使其从原油净进口大国接近自给,中国经济增速换挡亦造成原油进口增速变缓。另一方面,繁荣周期的新船订单持续释放,有效运力严重过剩,行业经历了漫长的出清期。

2021年至今,运力刚性收缩与超级周期前夜。俄乌冲突导致贸易流向重构,平均运距大幅拉长;OPEC+增产,中国进口稳健增长,吨海里需求强劲。供给方面,运力增速趋缓,叠加船龄老化及影子船队规模扩大,有效合规运力偏紧。预计2026年至2030年油运运力将呈现“先紧后松、长期低增”格局。

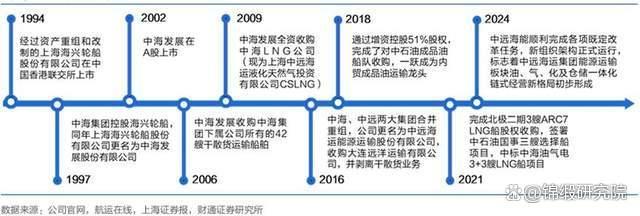

中远海能是全球第一大油轮船东,在VLCC、苏伊士、阿芙拉等主力船型中均居全球前列,同时是中国最大LNG运输商、全球第四大LNG船东。截至2025年末,公司控制船队规模如下:油运船队155艘,2257.6万载重吨,另有18艘在建(296.1万载重吨)、6艘光租VLCC(184.2万载重吨)待交付。占全球油轮总运力的3.4%。其中VLCC占公司油运载重吨71%,是业绩弹性核心。VLCC TCE每涨1万美元/天,年利润增约9.5亿元。LNG船队参与投资87艘,其中63艘运营(1066.2万立方米)、24艘在建(437.5万立方米)。

公司通过多次并购成长为全球油运巨头,核心客户绑定国内三大石油国企,同时搭配国际石油巨头、全球贸易商、民营炼厂,并在LNG运输上深度绑定国家能源项目与国际资源国。2025年四季度运价大涨带动业绩修复,全年实现营业收入238.92亿元,同比增长2.68%;归母净利润40.37亿元,同比下降0.11%;扣非归母净利润33.43亿元,同比下降15.99%。分季度看,Q4归母净利润13.14亿元,同比增长124.60%,环比增长54.04%。

近三年中远海能销售毛利率介于26.13%–29.94%,销售净利率介于16.57%–18.87%,ROE稳定在10%左右。公司于2023年对核心人员实施股权激励计划,考核指标主要为归母扣非净资产现金回报率、利润总额CAGR。2024年、2025年均已达标,2026年大概率亦可达标。

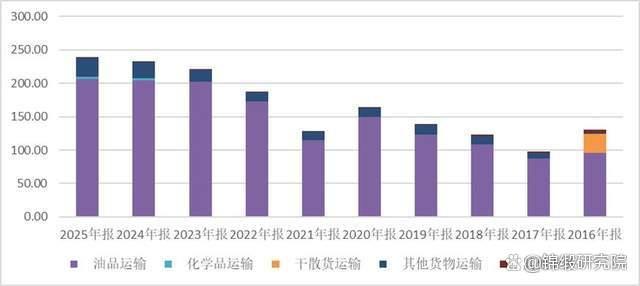

中远海能于2016年6月剥离干散货运输,同时收购大连远洋100%股权(注入油轮、LNG资产),完成业务切换与公司更名。目前油品运输在营收中约占九成。从细分品类看,LNG运输毛利率49.3%,远高于油品运输(22.9%)。公司待交付船舶运力主要增量为LNG船型。

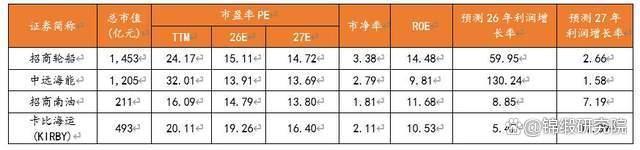

截至2026年4月9日,公司市值1396亿元,PE TTM34.6倍,近一年股价上涨110%。机构对其2026年、2027年归母净利润一致预测为增长130.24%、1.58%,2026年预测PE约14.7倍,当前股息率1.61%。市场仍以景气投资与成长的思维看待。与同业相比,考虑各公司业绩弹性,从2026年预测PE看,中远海能、招商南油估值相近。招商南油内贸油运市占率超40%,航线稳定、成本可控,叠加纸浆等辅助业务贡献稳定毛利,2025年净利率22.74%。

中远海能业绩受国际运价波动影响更大,在VLCC运价看涨的情况下,业绩弹性更高。2026年在净利润成倍增长背景下,预计ROE将大幅反超招商南油。从分红率看,近年中远海能分红率在50%左右,招商南油在2025年报后方实现未分配母公司利润转正,股利支付率不足10%。中远海能安全垫更足。

当前分歧点在于:仅仅是看油运周期向上修复,还是对行业景气预估更为乐观?由于行业竞争格局改善,油运供给方议价能力提升;叠加油运船龄新高,新船运力释放以置换拆解运力为主,运力净增加极少,预计行业运力维持紧平衡。地缘政治事件——如本次霍尔木兹海峡的暂时封闭——究竟是暂时性延后油运需求,还是永久性减少,将成为决胜未来股价走势的预期差。

众和配资提示:文章来自网络,不代表本站观点。